Somos Inversores / Análisis

Acciones Cíclicas

$MU · Wall Street · Inteligencia Artificial · Ciclos

$MU vuela en Wall Street.

La pregunta incómoda

Las acciones de Micron vuelven a ser la gran historia del mercado. Pero justamente cuando el entusiasmo domina los titulares aparece una pregunta que pocos se hacen: ¿cómo se valora una empresa cuyo negocio cambia radicalmente según el ciclo?

Somos InversoresJunio 2026 Lectura: 6 min

Resultados sólidos, expectativas impulsadas por la inteligencia artificial y una recuperación espectacular. La historia de $MU en el último año es, a primera vista, la historia de un negocio transformado. Pero la historia de $MU en los últimos 36 años es la historia de un negocio que ya transformó varias veces, y que cada vez que lo hizo atrajo inversores convencidos de que el ciclo anterior había quedado atrás para siempre.

Mirar únicamente el P/E de Micron hoy puede llevar a conclusiones muy equivocadas. No porque el número sea falso, sino porque en una empresa cíclica ese número por sí solo no dice nada sobre el momento del ciclo en que estamos parados.

$MU es la noticia. Pero el verdadero tema es más universal: ¿cómo analizar empresas cíclicas sin quedar atrapado en el pico del ciclo?

La trampa clásica: barata por una razón

Imaginá que comprás una minera de oro cuando el commodity está en máximos históricos. Los múltiplos lucen irresistibles: P/E bajo, márgenes operativos del 40%, revenue creciendo a doble dígito. Todo parece indicar que la acción está barata. Y entonces el ciclo se da vuelta.

Esto es lo que los analistas llaman una acción “barata por una razón”. El mercado no está siendo irracional al asignarle un múltiplo bajo: está descontando que las utilidades actuales están cerca de un pico, y que hacia adelante el negocio va a deteriorarse.

En las empresas cíclicas, más que en cualquier otro tipo de inversión, el precio de entrada lo es todo. No se trata de si el negocio es bueno. Se trata de en qué momento del ciclo estás entrando.

36 años de cicatrices

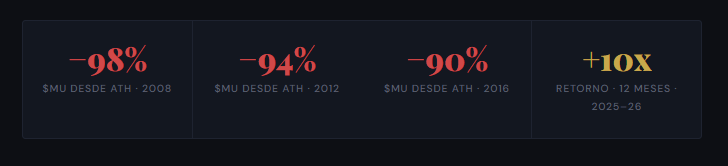

$MU es hoy la acción más operada de Estados Unidos. Un retorno de más de 10x en 12 meses genera una atracción casi inevitable. Pero la historia cuenta otra parte del relato, y merece ser leída con la misma atención.

La volatilidad de la cotización no es accidental: refleja con precisión la volatilidad del propio negocio. En 2003, el revenue de Micron cayó. En 2009, cayó un 18%. En 2023, colapsó casi un 50%. Y al año siguiente rebotó un 61%. El patrón se repite, con distintos detonantes, en distintos momentos.

La pregunta que surge es inevitable: ¿qué hubiera hecho cualquier accionista con una posición abierta durante alguno de esos episodios? ¿Holdeaba con una caída del 90%? ¿Compraba más? ¿Ajustaba el stop loss? No hay respuesta correcta. Lo que sí hay es un patrón histórico que ignoran quienes miran solo el momentum presente.

“En las cíclicas, un P/E bajo en el pico no significa que la acción esté barata. Significa que el mercado descuenta que las utilidades actuales no van a durar.”— Principio de valuación de empresas cíclicas

El problema de valuar con ganancias de pico

El P/E forward de $MU hoy luce atractivo. Pero hay una pregunta que ese número no responde: ¿cuántos años de ese nivel de ganancias hay que proyectar para que el precio actual esté justificado?

Por eso muchos analistas de largo plazo prefieren no trabajar con las ganancias de un solo año, sino con ganancias normalizadas de todo un ciclo —un promedio de entre 10 y 15 años que reduce el efecto de los períodos de euforia y de crisis. Esta métrica no sirve para encontrar el mejor momento de entrada en el corto plazo, pero sí para evaluar si una valuación tiene sentido en perspectiva histórica.

Hay otra variable que el P/E tampoco captura bien en las memorias: el free cash flow. El capex estructural de una empresa fabricante de chips de memoria es enorme. La expansión de capacidad que hoy promete Micron implica inversiones de capital masivas durante años. El margen de FCF actual —por debajo del 5%— refleja eso con más honestidad que cualquier múltiplo de ganancias contables.

¿Y si esta vez es diferente?

La narrativa que hoy rodea a $MU tiene una lógica sólida. La demanda de memorias HBM para centros de datos de inteligencia artificial es estructuralmente distinta a los ciclos anteriores: hay solo tres productores mundiales de HBM, y la nueva capacidad de producción —las plantas de Idaho y Nueva York— tardará varios años en entrar en funcionamiento. Eso sostiene la ecuación oferta-demanda ajustada durante 2026 y 2027, al menos.

El management de Micron, además, está intentando hacer algo que ninguna generación anterior logró de manera sostenida: reducir la volatilidad del ciclo mediante contratos de suministro de largo plazo y compromisos estratégicos con clientes. Si eso funciona, el múltiplo que el mercado esté dispuesto a convalidar podría ser estructuralmente más alto que en ciclos anteriores.

Lo mismo aplica a $NVDA. Un negocio que crece al 90% interanual con revenue trimestral de USD 80B y margen neto del 60% podría justificar múltiplos mucho más altos. El mercado opera a 15x ganancias 2027. No porque sea irracional, sino porque la pregunta de fondo es siempre la misma: ¿cuánto va a durar esto?

Herramientas para valuar cíclicas

P/E normalizado (CAPE sectorial): promedio de ganancias de 10–15 años. Reduce el ruido de los picos y los valles, y da una referencia de valuación más estable en el tiempo.

EV/EBITDA mid-cycle: valuación sobre EBITDA promedio del ciclo, no del año actual. Más útil que el P/E cuando los márgenes son extremadamente altos o bajos.

P/B y P/TBV: precio sobre valor libro tangible. Cuando las ganancias colapsan, el balance sigue ahí. Sirve para estimar cuánto vale la empresa si el negocio se deteriora.

FCF yield sobre ciclo completo: el flujo de caja libre promedio del ciclo, no del año de mayor eficiencia. Descuenta el capex real que el negocio requiere para funcionar.

Deuda / EBITDA en el valle: ¿Puede la empresa sobrevivir el peor año del ciclo sin riesgo de solvencia? La respuesta a esa pregunta define el piso de riesgo.

La duración del ciclo es la variable clave

En definitiva, en las empresas cíclicas el desafío no suele ser identificar un buen negocio. Micron tiene tecnología de clase mundial. Nvidia tiene un moat extraordinario. Eso no está en discusión.

El desafío es estimar correctamente cuánto tiempo podrá sostenerse este nivel de crecimiento y rentabilidad. Cuanto más duradero y predecible sea el ciclo, más alto será el múltiplo que el mercado esté dispuesto a convalidar. Cuanto más errático y breve, más comprimido será ese múltiplo, aunque los márgenes operativos sean del 80%.

La historia de $MU muestra que cada ciclo excepcional tuvo su narrativa justificando por qué esta vez era diferente. Algunas veces esa narrativa fue correcta y el ciclo se extendió más de lo esperado. Otras veces no.

La pregunta que vale la pena hacerse no es si el HBM y la IA son tendencias reales —claramente lo son. La pregunta es cuándo y cómo cambia el equilibrio entre oferta y demanda, y si el precio que pagamos hoy ya descuenta escenarios demasiado optimistas.

Ahí está la diferencia entre comprar una oportunidad… o llegar demasiado tarde.

— Mariano Dragani / Somos Inversores