Genneia presentó su F-1 ante la SEC: cómo comienza su camino hacia Wall Street

Después de casi ocho años sin nuevas compañías argentinas camino a Wall Street, Genneia inició el proceso para cotizar en el NYSE mediante la presentación de su Formulario F-1 ante la SEC. El documento marca el comienzo formal de una potencial oferta pública inicial (IPO) y ofrece las primeras pistas sobre una operación que podría convertirse en una de las más relevantes del mercado argentino en los últimos años.

En Somos Inversores tenemos una regla sencilla: cuando una empresa argentina presenta un expediente ante la SEC, lo primero es leer el documento antes que los titulares. El 1° de julio de 2026, Genneia S.A. presentó su Formulario F-1 ante la Securities and Exchange Commission de Estados Unidos, con oferta simultánea de acciones Clase B en BYMA. Fuentes de la compañía fueron cautas: el proceso está en etapa inicial y no garantiza que la oferta se concrete.

Aun con esa reserva, la noticia alcanza por sí sola para detenerse en ella. Vamos por partes.

Qué presentó Genneia ante la SEC

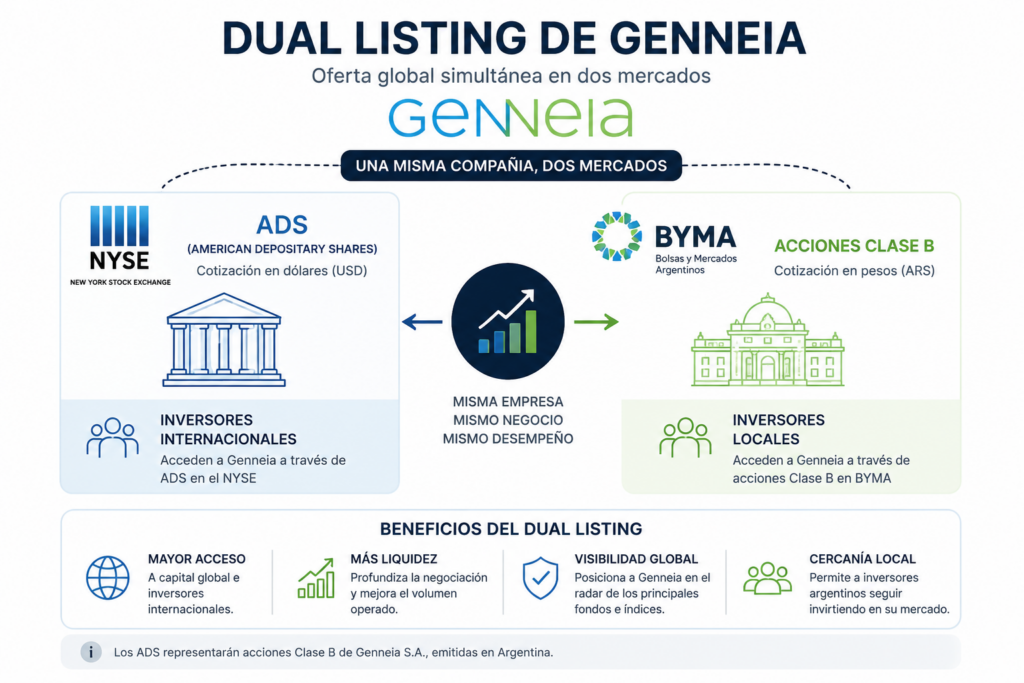

Genneia solicitó listar sus acciones como American Depositary Shares (ADS) en el NYSE bajo el símbolo “GENN”, con un esquema de oferta global simultánea: los inversores internacionales accederían vía ADS en Nueva York, mientras que en el mercado doméstico se negociarían acciones ordinarias Clase B en BYMA. Es un modelo de dual listing pensado para captar tanto capital institucional global como demanda local.

La documentación presentada supera las 300 páginas e incluye información financiera, operativa, societaria y de riesgos que servirá de base para todo el proceso de evaluación por parte de la SEC y de los potenciales inversores.

Qué es el Formulario F-1 de la SEC

Un Formulario F-1 es el documento que la SEC exige a emisores privados extranjeros que quieren ofrecer valores en el mercado estadounidense. Es, en esencia, el prospecto preliminar: ahí figuran el negocio, los riesgos, los estados financieros auditados y la estructura societaria de la empresa. Presentarlo no implica que la IPO se concrete: implica que el proceso arrancó formalmente y que, a partir de ahora, todo lo que se sepa de Genneia empieza a filtrarse por ese documento.

Por qué hace ocho años que Argentina no veía algo así

La última vez que una empresa con operaciones centradas en Argentina debutó en Wall Street fue en 2018, cuando la generadora eléctrica Central Puerto salió a la Bolsa de Nueva York.

Ocho años de sequía no se explican solo por el humor del mercado internacional hacia los emergentes: también reflejan cuánto costó, puertas adentro, construir una empresa argentina con los números, la gobernanza y el perfil de riesgo que Wall Street está dispuesto a mirar.

Que Genneia lo intente ahora es, en sí mismo, una señal sobre el momento del ciclo argentino, más allá de si la operación se concreta o no.

Qué sabemos

La empresa

Genneia es hoy la principal plataforma de generación de energía renovable de Argentina. Opera 2.128 MW de capacidad instalada total, de los cuales 1.765 MW corresponden a activos eólicos y solares.

Resultados recientes

En el primer trimestre de 2026, la compañía registró ingresos por US$ 96,4 millones y una ganancia neta de US$ 7,9 millones, según la información presentada ante la SEC. El 92% de esos ingresos proviene de contratos de largo plazo (PPAs), lo que le da al negocio una base de previsibilidad poco habitual en el sector energético argentino.

Genneia en cinco números

- 2.128 MW de capacidad instalada total

- 1.765 MW de generación renovable

- 92% de los ingresos provienen de contratos de largo plazo (PPAs)

- US$ 96,4 M de ingresos en el primer trimestre de 2026

- US$ 7,9 M de ganancia neta en el primer trimestre de 2026

¿Qué todavía no sabemos?

El F-1 presentado esta semana todavía no incluye varios datos clave de la oferta:

- Precio por ADS.

- Cantidad de acciones.

- Monto total de la oferta.

Esa información se define más cerca del roadshow, cuando la compañía y los bancos colocadores testean el apetito real de los inversores institucionales. Tampoco está definido el cronograma exacto hacia el debut.

¿Cómo sigue el proceso?

Presentación del F-1

↓

Comentarios de la SEC

↓

Enmiendas al prospecto

↓

Roadshow con inversores

↓

Pricing de la IPO

↓

Comienzo de cotización

Qué buscar en el próximo prospecto

Para quienes quieran seguir el proceso de cerca, hay tres secciones del F-1 que conviene monitorear a medida que se actualice: la sección de Factores de Riesgo (donde la empresa detalla su propia lectura de los riesgos regulatorios y macroeconómicos), la sección de Uso de Fondos (qué planea hacer Genneia con el capital que levante) y, más adelante, el rango de precio propuesto por ADS.

Lo que queda por definirse

La presentación del Formulario F-1 es apenas el primer capítulo. Todavía quedan por definirse el precio de la oferta, el tamaño de la colocación y la respuesta de los inversores institucionales durante el roadshow. Si la operación avanza según lo previsto, las ADS de Genneia cotizarán en el NYSE bajo el ticker GENN, mientras que en Argentina continuará negociándose su acción Clase B en BYMA.

Más allá del resultado final de la colocación, la presentación del F-1 ya constituye un hecho relevante para el mercado argentino. Después de varios años sin nuevas emisiones locales rumbo a Wall Street, el expediente de Genneia vuelve a poner a una empresa argentina en el radar de los inversores internacionales.

Esta nota tiene fines exclusivamente educativos y no constituye recomendación de inversión.

Qué busca realmente Wall Street cuando mira a Genneia

Hasta acá, esta serie repasó la noticia —el F-1 presentado ante la SEC— y la transformación estratégica de la compañía, de generadora renovable a plataforma con transmisión y almacenamiento. Ahora toca la pregunta que realmente define si una IPO se concreta con éxito: ¿cómo valúa un inversor institucional una historia como esta?

Los inversores institucionales suelen comenzar el análisis por una pregunta mucho más sencilla que el relato corporativo: ¿de dónde provienen los flujos de caja y qué tan previsibles son? A partir de ahí, el ejercicio se ordena en una secuencia bastante estable, que vamos a recorrer paso a paso.

La secuencia del análisis institucional

- ¿Qué calidad tienen los ingresos?

- ¿Son sostenibles esos ingresos?

- ¿Puede seguir creciendo?

- ¿Cómo está financiado ese crecimiento?

- ¿Con quién se la compara?

- ¿Qué descuento merece Argentina?

¿Qué calidad tienen los ingresos? Los contratos como base

El punto de partida de cualquier análisis de Genneia son los PPAs (Power Purchase Agreements). El 92% de los ingresos de la compañía está atado a contratos de largo plazo —muchos de ellos con duraciones de entre 10 y 20 años—, ya sea con CAMMESA a través del programa RenovAr o con clientes corporativos privados mediante el mercado MATER, que hoy suma cerca de 65 clientes.

Para un inversor, esto es la diferencia entre comprar una empresa expuesta al precio spot de la energía —volátil por definición— y comprar un flujo de caja contractual, predecible, con contrapartes conocidas. Es el mismo principio que sostiene la valuación de cualquier activo de infraestructura en el mundo: cuanto más largo y más sólido el contrato, más bajo el riesgo percibido, y más alto el múltiplo que el mercado suele estar dispuesto a pagar.

¿Son sostenibles esos ingresos? La dolarización como argumento diferencial

El segundo elemento que un analista revisa es cambiario. Prácticamente el 100% de los ingresos trimestrales de Genneia están denominados o linkeados a dólares. Para un fondo global, la dolarización reduce uno de los principales riesgos asociados a invertir en Argentina, aunque no elimina la exposición al marco regulatorio y cambiario del país.

Dicho de otro modo: dolarización no es lo mismo que blindaje total. La compañía sigue expuesta al riesgo de convertibilidad y a la capacidad del sistema argentino de girar esos dólares, algo que retomamos más abajo en la sección de riesgos.

¿Puede seguir creciendo? Los números que importan

Antes de hablar de múltiplos, hay que tener el punto de partida claro. Conviene separar los resultados actuales del pipeline de crecimiento, porque son dos preguntas distintas: cuánto gana la empresa hoy, y cuánto podría crecer hacia adelante.

| Resultados | Valor |

|---|---|

| Ingresos 2025 | US$ 361,3 M (+16,1% vs. 2024) |

| Ingresos LTM (marzo 2026) | US$ 376,8 M |

| Gross Profit 2025 | US$ 220,4 M (margen ~61%) |

| Adjusted EBITDA | ~US$ 287 M |

| Net Income LTM | US$ 97,2 M |

| Pipeline de crecimiento | Valor |

|---|---|

| Inversión estimada | ~US$ 365 M |

| Foco | Proyectos solares y de baterías |

El crecimiento interanual de doble dígito, combinado con un margen bruto arriba del 60%, es el tipo de perfil que un banco de inversión necesita para armar una historia de “growth con contratos”, la combinación que suele pagar mejor que el growth puro sin contratos, o que la utility pura sin crecimiento.

¿Cómo está financiado ese crecimiento? La deuda

Ninguna tesis de crecimiento se sostiene sin mirar cómo se financió. Genneia construyó gran parte de su expansión con financiamiento verde: más de US$ 1.280 millones emitidos entre bonos internacionales y locales, entre ellos un Bono Verde Global Serie XLIX por US$ 400 millones al 7,75%, con vencimiento en 2033. A eso se suma un acuerdo con BID Invest por hasta US$ 320 millones para financiar parte del pipeline actual.

Uno de los indicadores que el mercado seguirá con atención será la evolución del ratio Deuda Neta/EBITDA luego de la eventual IPO. Un inversor institucional también va a mirar con lupa el perfil de vencimientos de esa deuda, la tasa promedio ponderada frente a comparables internacionales, y cuánta de la nueva capitalización que busca la IPO se destina a desapalancar versus a financiar crecimiento. Esa distinción —crecer con deuda nueva versus usar el equity fresco para bajar el apalancamiento— suele mover la aguja en cómo el mercado percibe el riesgo de una historia.

¿Con quién se la compara?

Wall Street nunca valúa una empresa aislada. Siempre pregunta: ¿contra quién compite esta historia? Y antes de mirar múltiplos, conviene entender que no todos los comparables responden al mismo modelo de negocio. La diferencia no es solo de tamaño, sino de tipo de negocio:

| Perfil | Ejemplo |

|---|---|

| Plataforma integrada | Iberdrola |

| Renovables puras | Brookfield Renewable |

| Fabricante | Vestas |

Esa distinción importa porque hoy Genneia todavía se parece más al segundo perfil, pero la incorporación de Transener la empieza a acercar al primero, algo que va a pesar en qué universo de comparables termine usando el mercado. El detalle completo de cada empresa:

| Empresa | Perfil |

|---|---|

| Brookfield Renewable | Renovables + infraestructura |

| Ørsted | Eólica offshore |

| Vestas Wind Systems | Fabricante de turbinas |

| Iberdrola | Utility integrada |

| NextEra Energy | Utility + renovables |

Recién con esos perfiles claros tienen sentido los múltiplos. Con datos de EV/EBITDA de marzo de 2026:

| Empresa | EV/EBITDA |

|---|---|

| Brookfield Renewable | 5,2x |

| Ørsted | 9,0x |

| Vestas Wind Systems | 9,1x |

| Iberdrola | 10,9x |

| NextEra Energy | 18,3x |

La dispersión es enorme, y ahí está la lección: el múltiplo no depende solo del sector, depende del modelo de negocio. Históricamente, los mercados tendieron a asignar valoraciones relativamente más elevadas a compañías con flujos de caja previsibles y diversificados, aunque los múltiplos finales dependen de factores como el crecimiento esperado, el costo del capital, el entorno regulatorio y el riesgo país. Dónde termine ubicándose Genneia en esa banda es, en este punto del proceso, una pregunta abierta, no una conclusión.

Esto no es una comparación directa ni una proyección de precio: es, simplemente, el universo de referencia que un analista institucional va a tener sobre el escritorio quince minutos después de abrir el prospecto.

¿Qué descuento merece Argentina? Los riesgos que un inversor va a marcar

Ningún prospecto se lee completo si uno se salta esta sección. Los fondos institucionales suelen ordenar los riesgos de lo más general a lo más específico:

- Riesgo país: apetito global por activos de mercados emergentes, que puede cambiar rápido según el ciclo de tasas internacionales.

- Riesgo regulatorio: regulación de CAMMESA, controles cambiarios, y el escrutinio adicional que podría atraer la integración de generación y transmisión bajo un mismo grupo, un punto que desarrollamos en el artículo anterior de esta serie.

- Riesgo operativo: el pipeline de US$ 365 millones en solar y baterías depende de que los proyectos se completen en tiempo y forma, algo que Genneia viene mostrando pero que no está garantizado hacia adelante.

- Riesgo financiero: inflación e inestabilidad de política económica, con impacto directo sobre el costo de refinanciar deuda.

- Riesgo competitivo: otros jugadores del sector energético argentino, como YPF Luz y Pampa Energía, compiten por el mismo mercado corporativo (MATER) y por activos de infraestructura, como quedó claro en la propia puja por Transener.

¿Qué podría hacer cambiar esta tesis?

Ningún análisis institucional se completa sin preguntarse qué escenarios pondrían en duda la lectura actual. Entre los más relevantes para seguir de cerca:

- Que la integración con Transener no genere las sinergias esperadas.

- Que el crecimiento del mercado MATER se desacelere.

- Que aumente significativamente el riesgo regulatorio.

- Que la IPO se posponga por condiciones de mercado.

- Que el costo del capital permanezca elevado durante más tiempo.

Lo que Wall Street realmente paga

Wall Street no valúa capacidad instalada. Valúa la capacidad de transformar esa infraestructura en flujos de caja previsibles. En concreto, paga por:

- Previsibilidad de los flujos de caja.

- Calidad y duración de los contratos.

- Costo del capital.

- Capacidad de crecimiento.

- Calidad del management.

- Gobierno corporativo.

- Riesgo regulatorio.

Los múltiplos de EV/EBITDA son apenas la traducción numérica de esas siete variables. Por eso conviene distinguir, en todo este análisis, entre los hechos observables —PPAs, ingresos, deuda, pipeline, estructura societaria— y las hipótesis analíticas sobre cómo podría valorar el mercado a la empresa o qué múltiplo podría terminar convalidando. Lo primero está en el prospecto. Lo segundo se define recién en el roadshow.

Lo que todavía queda por responder

Con el F-1 ya presentado, quedan varias piezas que solo se van a conocer más adelante en el proceso:

- Valoración y rango de precio de la oferta (todavía no definido en el prospecto).

- Múltiplos finales a los que se ofrecerá la acción, y si el mercado los convalida en el pricing.

- Nivel de demanda institucional durante el roadshow.

- Condiciones de lock-up para los accionistas actuales.

- Uso específico de los fondos: cuánto va a desapalancamiento, cuánto a financiar el pipeline, cuánto a otros fines corporativos.

El desafío para Genneia no será únicamente demostrar que puede seguir creciendo. También deberá convencer al mercado de que la transformación iniciada en los últimos meses modifica estructuralmente su perfil de riesgo y, por lo tanto, la forma en que merece ser valuada. Esa será, probablemente, la discusión central durante el roadshow con los inversores institucionales.

Tesis de inversión en una página

| Aspecto | Lectura |

|---|---|

| Calidad de ingresos | Muy alta (PPAs de largo plazo) |

| Exposición cambiaria | Ingresos mayormente dolarizados |

| Crecimiento | Pipeline relevante en solar y baterías |

| Diversificación | Generación + participación en transmisión |

| Riesgos | Riesgo país, regulación, ejecución |

| Variable a monitorear | Pricing y demanda institucional |

Qué cambió realmente en Genneia

La salida a Wall Street no cambia el negocio de Genneia. Lo que puede cambiar el negocio es la estrategia que la empresa viene construyendo desde hace dos años. Si el mercado interpreta que Genneia dejó de ser únicamente una desarrolladora de proyectos renovables para convertirse en una plataforma de infraestructura energética, la discusión dejará de ser cuánto vale una generadora eólica argentina y pasará a ser cuánto vale una compañía con ingresos contratados, activos regulados y capacidad de crecimiento en distintos segmentos del sistema eléctrico. Esa es, probablemente, la verdadera historia que empieza a escribirse detrás de esta IPO.

Mariano Dragani

Próximo análisis

La adquisición de Transener no solo agregaría un nuevo activo al balance de Genneia.

Podría cambiar el universo de comparables, el perfil de riesgo y, eventualmente, la forma en que el mercado asigna valor a la compañía.

En la próxima entrega analizaremos qué múltiplos utilizan las utilities e infraestructura eléctrica, cómo cotizan empresas comparables en el mundo y qué implicancias tendría ese cambio para la valuación potencial de Genneia.

Porque entender una inversión no consiste únicamente en saber qué compra una empresa, sino en comprender en qué tipo de empresa puede convertirse.

La serie completa: Genneia rumbo a Wall Street

Esta nota tiene fines exclusivamente educativos y no constituye recomendación de inversión. Los múltiplos de comparables son de carácter ilustrativo y no implican una proyección de valuación para Genneia.

2 comentarios en "Genneia presentó su F-1 ante la SEC: su camino hacia Wall Street"