La transformación de Genneia: de generadora renovable a plataforma de infraestructura eléctrica

Durante años, Genneia fue analizada como una empresa de generación renovable. Sin embargo, los movimientos realizados en los últimos meses sugieren una transformación más profunda: la compañía está comenzando a ocupar distintos eslabones de la cadena eléctrica argentina. Si esa estrategia se consolida, el mercado podría dejar de verla como una desarrolladora de parques eólicos para empezar a valorarla como una plataforma de infraestructura energética.

La compra de Transener fue el movimiento que hizo visible esa transformación. La mayoría de los titulares de mayo dijeron lo mismo: “Genneia compra Transener”. Es correcto, pero es una lectura incompleta. Y en Somos Inversores creemos que ahí, justamente en lo que el titular no dice, está la tesis de inversión más interesante detrás del expediente que Genneia presentó ante la SEC.

La pregunta ya no es si Genneia genera energía renovable. La pregunta es si el mercado empezará a valorarla como una empresa de infraestructura.

Porque una cosa es que una generadora eólica y solar sume un activo más a su cartera. Otra muy distinta es que esa misma empresa empiece a participar del control de la infraestructura por la que circula la energía de todo el sistema: la suya y la de sus competidores.

La cadena que se armó en dos años

Para entender lo que está pasando conviene mirar la secuencia completa, no el hecho aislado:

Cada eslabón, por separado, es una noticia sectorial más. Juntos, describen algo distinto: una empresa que dejó de ser “una generadora renovable” para convertirse en una plataforma que participa en varios puntos de la cadena de valor eléctrica al mismo tiempo.

¿Qué cambia para un inversor?

Antes de la adquisición de Transener, la tesis de inversión en Genneia estaba centrada principalmente en la expansión de su capacidad renovable y en la estabilidad de sus contratos de largo plazo.

Después de la operación, el análisis incorpora nuevas variables: ingresos regulados, integración vertical, asignación de capital, riesgo regulatorio y comparables distintos.

¿Por qué importa integrar generación y transmisión?

Una empresa dedicada únicamente a generar electricidad depende de que la energía producida encuentre demanda y pueda ser despachada al sistema. En cambio, cuando una compañía también participa en la infraestructura de transmisión, incorpora un negocio con características distintas: ingresos regulados, flujos más estables y una exposición diferente al riesgo operativo.

Eso no elimina los riesgos regulatorios, pero sí modifica el perfil económico del grupo.

Qué es realmente Transener

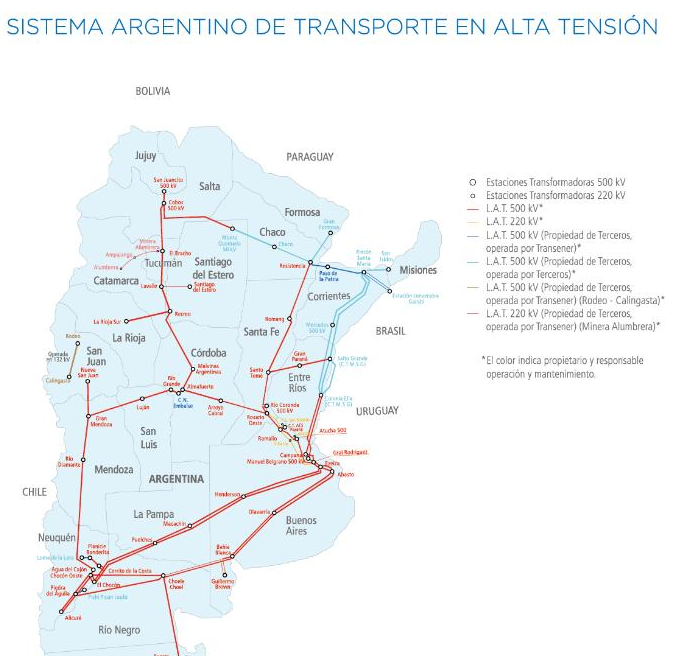

Vale la pena dimensionar el activo, porque no es un jugador menor. Transener es la principal transportista de energía eléctrica en alta tensión del país y opera más de 12.600 kilómetros de líneas de 500 kV que atraviesan la Argentina de punta a punta. Junto con su subsidiaria Transba, la compañía concentra cerca del 85% del transporte eléctrico nacional, con una red que supera los 20.000 kilómetros de líneas de alta y media tensión, 160 estaciones transformadoras y una disponibilidad de servicio superior al 99,7%.

En otras palabras: puede considerarse la columna vertebral física del Sistema Argentino de Interconexión (SADI). Quien participa en su control no está comprando un activo cualquiera: está comprando una porción de la infraestructura crítica del país.

Cómo se hizo la operación

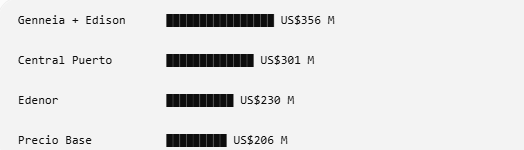

El Ministerio de Economía adjudicó en mayo de 2026 la venta de la participación estatal en Citelec —el holding que controla el 52,65% de Transener— a través de un concurso público nacional e internacional, en el marco de la privatización de ENARSA habilitada por la Ley Bases. La oferta ganadora, presentada por el consorcio integrado por Genneia y Edison Transmisión, superó ampliamente el precio base y las propuestas de los otros dos oferentes.

El precio base era de US$ 206 millones. El dato no es menor: dos generadoras y distribuidoras de peso —Central Puerto y Edenor— también quisieron quedarse con ese activo. Genneia y su consorcio pagaron más para ganar la puja. Eso, en el lenguaje de un análisis de asignación de capital, suele leerse como una señal de convicción estratégica, no como una compra oportunista.

Con esta operación, Genneia —a través del consorcio— pasó a participar del control de Citelec como accionista co-controlante, junto a Pampa Energía, la compañía que ya controlaba el otro 50% del holding desde 2004.

La estrategia, más que el nombre propio

Genneia es conducida, desde comienzos de 2026, por Jorge Brito, empresario con trayectoria en el sector financiero. Pero más que por el nombre propio, la atención merece la estrategia corporativa que se consolidó bajo su presidencia: en apenas unos meses, la compañía pasó de ser un actor puramente generador a participar, a través del consorcio adjudicatario y de Citelec, en el control de la principal transportista de energía del país, mientras explora el segmento de almacenamiento y avanza con el proceso hacia una eventual cotización en Wall Street. La integración estratégica ya existe; la integración operativa y económica entre los distintos negocios es algo que habrá que observar con el tiempo.

Es una secuencia de movimientos coordinados, no hechos aislados. Y esa lectura —la de la estrategia, no la del apellido— es la que le importa a un inversor.

Qué significa esto para la tesis de inversión

La integración vertical en el sector eléctrico no es una novedad global: es, de hecho, el modelo que siguieron varias de las utilities y plataformas de energía más grandes del mundo para reducir la volatilidad de sus ingresos y ganar previsibilidad regulatoria. Este tipo de integración no es exclusivo de Argentina: en distintos mercados desarrollados, grandes utilities combinaron generación, transmisión, distribución o almacenamiento para construir plataformas con flujos de ingresos más diversificados y previsibles.

Para Genneia, sumar Transener podría significar diversificar la fuente de sus ingresos más allá de los PPAs de generación, incorporando un flujo de caja regulado y de largo plazo. Es una pieza que, de cara a una eventual valuación en Wall Street, cambia el tipo de comparables que corresponde mirar.

Las voces que piensan distinto

Ninguna transformación de esta escala está exenta de crítica, y vale la pena incluirla en el análisis. Extrabajadores de SEGBA cuestionaron la operación al considerar que Transener era una empresa rentable para el Estado, y advirtieron sobre lo que interpretan como una pérdida de soberanía sobre infraestructura estratégica del país.

Más allá de la discusión política de fondo, desde una perspectiva de análisis de riesgo hay una pregunta legítima para un inversor: ¿la concentración de generación y transmisión bajo un mismo grupo económico podría generar, en el futuro, algún tipo de escrutinio regulatorio o antimonopólico? Es una variable a seguir, no una respuesta que tengamos hoy.

También existen interrogantes sobre los potenciales conflictos de interés que pueden surgir cuando un mismo grupo participa en distintos segmentos de la cadena eléctrica. Si bien el marco regulatorio contempla mecanismos de supervisión, la evolución de esa convivencia será uno de los aspectos que probablemente sigan de cerca tanto el regulador como los inversores.

La existencia de estos cuestionamientos no implica, por sí misma, un deterioro de la tesis de inversión. Sí recuerda que toda inversión en infraestructura regulada depende también de la evolución del marco normativo.

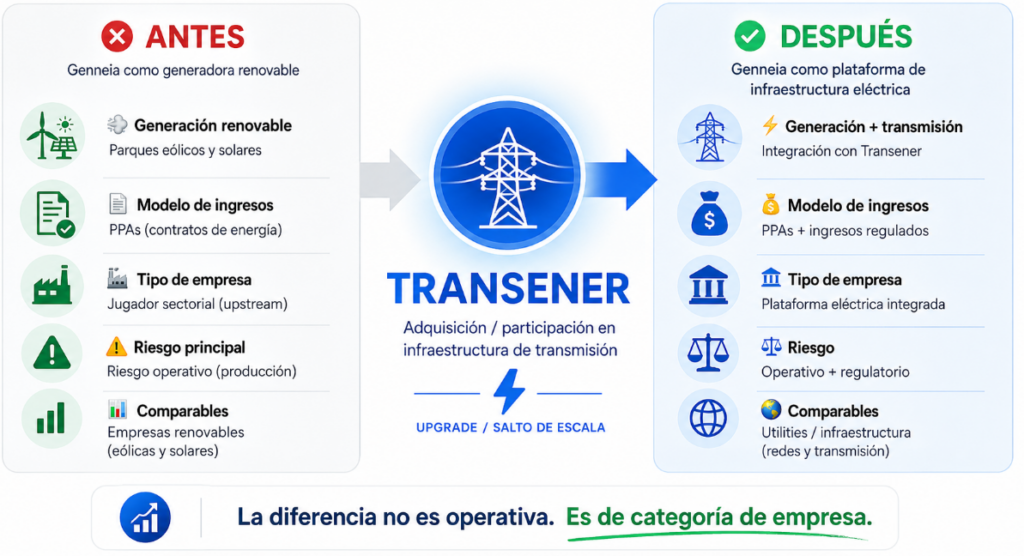

Antes y después de Transener

| Antes | Después |

|---|---|

| Generación renovable | Generación + transmisión |

| PPAs | PPAs + ingresos regulados |

| Empresa sectorial | Plataforma eléctrica |

| Riesgo operativo | Riesgo operativo + regulatorio |

| Comparables renovables | Comparables de infraestructura |

La pregunta que queda abierta

Genneia ya no es solo una historia de parques eólicos y solares. Es una apuesta —todavía en construcción— a convertirse en una plataforma integrada del sistema eléctrico argentino, justo en el momento en que busca el respaldo de capital internacional a través de Wall Street.

Si Genneia deja de ser vista únicamente como una empresa de generación renovable, ¿con qué compañías empezará a compararla el mercado?

Variables que vamos a seguir

- Integración operativa con Citelec.

- Evolución del negocio regulado.

- Nuevos proyectos de almacenamiento.

- Crecimiento del mercado MATER.

- Observaciones de la SEC durante el proceso de IPO.

- Cambios regulatorios en transmisión.

Mariano Dragani

Próximo análisis

En el próximo artículo analizaremos cómo podría valorar Wall Street a una empresa con este perfil y cuáles son los comparables internacionales que probablemente utilicen los inversores institucionales.

La serie completa: Genneia rumbo a Wall Street

Esta nota tiene fines exclusivamente educativos y no constituye recomendación de inversión.

2 comentarios en "La transformación de Genneia: de generadora renovable a plataforma de infraestructura eléctrica"