El Indicador Buffett en 2026: ¿alarma real o ruido estadístico?

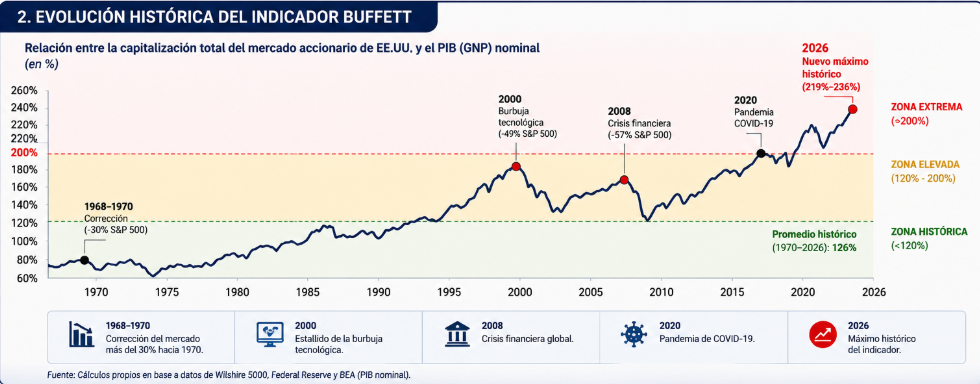

Durante meses, el mercado estadounidense siguió marcando máximos históricos mientras muchos indicadores tradicionales de valuación comenzaban a encender luces amarillas. Entre ellos volvió a ocupar un lugar central el llamado Indicador Buffett, una métrica sencilla que compara el valor total de la bolsa estadounidense con el tamaño de su economía. En 2026 ese ratio alcanzó el nivel más elevado de toda su historia. ¿Significa que Wall Street está en una burbuja? La respuesta es bastante más compleja.

Qué mide realmente el Indicador Buffett

El Indicador Buffett es el resultado de dividir el valor total del mercado accionario estadounidense por el Producto Bruto Interno del país. La fórmula es simple:

Indicador Buffett (%) = (Capitalización total del mercado / PIB) × 100

Para el numerador se suele usar el índice Wilshire 5000, que cubre prácticamente la totalidad de las empresas que cotizan en Estados Unidos. Algunas fuentes prefieren datos de la Reserva Federal sobre patrimonio corporativo (corporate equities), lo que ya introduce pequeñas diferencias entre una medición y otra. Para el denominador, la mayoría usa el PIB nominal, aunque algunas variantes utilizan el GNP —Producto Nacional Bruto—, que incluye la producción de las empresas estadounidenses en el exterior. En una economía cada vez más globalizada, esa diferencia no es menor.

Por qué hoy está marcando un récord

La primera dificultad aparece incluso antes de interpretar el indicador: no todas las fuentes calculan exactamente el mismo número. GuruFocus ubica el ratio cerca del 232%, mientras que MacroMicro lo estima alrededor del 236%. Advisor Perspectives obtiene registros entre 214% y 230%, dependiendo del numerador utilizado, y CurrentMarketValuation ronda el 219%. Las diferencias no responden a errores sino a distintas metodologías, principalmente por el uso del PIB o del GNP y por la elección entre el Wilshire 5000 o las estimaciones de patrimonio corporativo de la Reserva Federal.

Más allá de la cifra exacta, el mensaje de fondo es el mismo en todas las mediciones: el mercado estadounidense vale, hoy, más del doble que la economía que lo sostiene.

Qué decía Buffett sobre su propio indicador

Buffett presentó esta métrica en un artículo de 2001 en la revista Fortune. Allí explicó que si el ratio caía a la zona del 70%-80%, comprar acciones probablemente iba a funcionar muy bien para el inversor. Pero también advirtió que, a medida que el porcentaje se acerca al 200%, los inversores están “jugando con fuego” —algo que, según sus propias palabras, ocurrió en 1999 y comienzos de 2000, justo antes del estallido de la burbuja puntocom.

Hoy el indicador está entre 15 y 35 puntos porcentuales por encima de ese umbral que el propio Buffett marcó como línea de peligro. Vale aclarar, con la misma honestidad con la que él lo hizo, que con los años moderó su entusiasmo por esta métrica y evitó respaldarla como una medida integral o infalible. Aun así, el ratio sigue llevando su nombre y su advertencia original sigue siendo el punto de referencia obligado.

Qué dice la historia

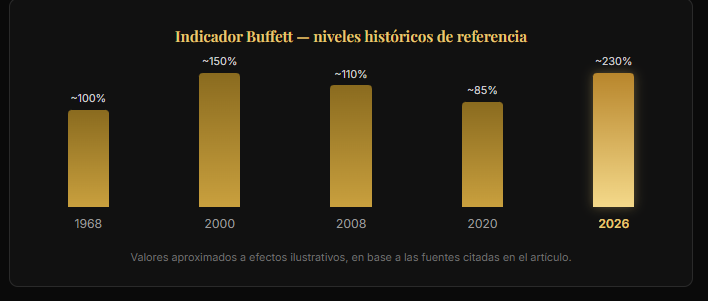

Es apenas la cuarta vez en 60 años que el indicador se ubica dos desviaciones estándar por encima de su línea de tendencia histórica. Las tres ocasiones anteriores en que tocó ese nivel fueron seguidas por caídas del S&P 500 de al menos 25%: a fines de los años 60, con una baja de más del 30% hacia 1970; en 2000, con el estallido de la burbuja puntocom; y en 2008, con la crisis financiera global.

Esto no funciona como una señal de crash inminente ni marca una fecha de corrección. Es, más bien, una advertencia estadística: cuando el indicador llegó a estos niveles, los retornos de la década siguiente tendieron a ser más bajos que el promedio histórico, con más volatilidad en el camino.

Indicador Buffett — niveles históricos de referencia

Valores aproximados a efectos ilustrativos, en base a las fuentes citadas en el artículo.

Por qué algunos economistas creen que hoy funciona peor

El principal cuestionamiento proviene de Roger Ibbotson, profesor emérito de finanzas en la Escuela de Negocios de Yale. Ibbotson sostiene que el mercado estadounidense cambió estructuralmente durante las últimas décadas: la participación de los fondos de pensión, el auge de los ETF, la creciente internacionalización de las empresas y el peso cada vez mayor de los activos intangibles hicieron que la capitalización bursátil creciera más rápido que el PIB, de forma permanente y no cíclica.

Bajo esa óptica, comparar el nivel actual con el observado en los años 90 podría llevar a conclusiones equivocadas.

Como evidencia, Ibbotson señala que el indicador se disparó antes del estallido de la burbuja puntocom en 2000 y antes del mercado bajista de 2022, pero no dio ninguna señal de alarma antes de las crisis de 2008 ni de 1973 —dos de las correcciones más severas del último siglo. Si el ratio fallara en anticipar la mitad de los grandes eventos, argumenta, difícilmente pueda tratarse de una alarma confiable por sí sola.

Qué distorsiona la lectura

Varios factores estructurales y coyunturales inflan el ratio más allá de lo que reflejaría una simple sobrevaloración:

- Balance de la Fed: desde 2020, la expansión monetaria y la compra de activos infló la capitalización relativa del mercado frente a una economía real que crece más lento.

- Inflación: precios nominales más altos elevan el numerador sin reflejar necesariamente mayor valor real subyacente.

- Tasas bajas prolongadas: cuando el costo del dinero se mantiene bajo por períodos extensos, los inversores pagan una prima por ganancias futuras, algo que el propio Buffett reconoció como justificable en ciertos contextos.

- Ingresos globales de las multinacionales: una porción creciente de las ganancias corporativas se genera fuera de Estados Unidos y no queda capturada en el PIB doméstico.

Pero hay un cambio más profundo, y menos discutido, que merece su propio párrafo: el peso de los activos intangibles. En los años 80, las empresas más grandes de Estados Unidos —IBM, General Motors, Exxon— construían su valor sobre activos físicos: fábricas, inventario, infraestructura. Hoy, compañías como Microsoft, Nvidia, Meta o Alphabet generan un valor económico enorme a partir de software, algoritmos, datos y marca, activos que no se reflejan en el PIB de la misma manera en que se reflejaba una planta industrial. Esa transformación modifica de manera estructural la relación entre el tamaño de mercado y el tamaño de la economía, y es un argumento que investigadores como Michael Mauboussin, de Morgan Stanley, consideran central para entender por qué el ratio “normal” de hoy podría no ser comparable con el de hace treinta años.

Qué otros indicadores conviene mirar

Ningún ratio debería leerse en soledad. El complemento más citado es el Shiller CAPE, que compara el precio del S&P 500 con el promedio de ganancias ajustadas por inflación de los últimos 10 años. Hoy ronda entre 39 y 41,6 puntos, muy por encima de su promedio histórico de 32,3 y cerca de su récord absoluto de 44,2. Un dato que conviene sumar: si se removieran las siete grandes tecnológicas del cálculo, el CAPE del S&P 500 caería de forma significativa, lo que confirma que buena parte de la sobrevaloración está concentrada en un puñado de compañías y no distribuida de manera uniforme en todo el mercado.

Menos conocido, pero cada vez más citado por gestores profesionales, es el ratio Market Cap / Gross Value Added (GVA), desarrollado por el economista John Hussman en 2015. A diferencia del PIB, que incluye actividad estatal, consumo de hogares y sectores que no se traducen directamente en flujos de caja corporativos, el GVA mide específicamente el valor que las empresas generan después de descontar el costo de los bienes y servicios intermedios que usan para producir. Funciona, en la práctica, como un ratio precio/ventas aplicado a toda la economía. En octubre de 2025, este indicador alcanzó el nivel más extremo de toda su historia, y estudios académicos —como el de Swinkels y Umlauft, que analizaron 14 mercados desarrollados desde 1973— encontraron que una métrica de este tipo explica cerca del 83% de los retornos a 10 años, incluso cuando se la compara con el CAPE.

A esto se puede sumar el rendimiento de los bonos del Tesoro a 10 años —clave para entender qué tasa de descuento están usando los inversores— y el ratio deuda/PIB, que aporta contexto sobre la salud fiscal de la economía que sostiene esas valuaciones.

Lo que el Indicador Buffett NO dice

- No predice cuándo caerá el mercado.

- No mide ganancias empresariales.

- No incorpora tasas de interés.

- No distingue sectores baratos de sectores caros.

- No reemplaza al análisis fundamental.

- Es una herramienta de contexto, no una señal de compra o venta.

Conclusión

Ningún indicador, por sí solo, puede anticipar el próximo mercado bajista. El Indicador Buffett no es un reloj que marca la fecha de una corrección, sino un termómetro de valuación. Su lectura actual, entre el 219% y el 236% según la fuente, refleja que las acciones estadounidenses cotizan en niveles históricamente exigentes, pero también que la economía y los mercados de capitales cambiaron profundamente respecto de hace veinte o treinta años.

Por eso, más que buscar una señal definitiva de venta, el inversor debería interpretar este dato como una invitación a revisar expectativas de retorno, diversificar riesgos y complementar el análisis con otras métricas como el Shiller CAPE, el Market Cap/GVA, los rendimientos de los bonos del Tesoro y la creciente concentración del mercado en un reducido grupo de compañías tecnológicas. La historia demuestra que las valuaciones extremas suelen anticipar períodos de menores retornos, aunque rara vez indican el momento exacto en que cambia el ciclo.

Este artículo tiene fines educativos e informativos. No constituye recomendación de inversión. Fuentes: GuruFocus, MacroMicro, Advisor Perspectives, CurrentMarketValuation, Newsweek, The Motley Fool, Hussman Funds, QuantPedia, GuruFocus Shiller CAPE.