AI Infrastructure Research

Volumen I · Fotónica

Capítulo 5 de 5

Black-Litterman explicado para inversores: por qué los fondos institucionales lo prefieren a Markowitz

La teoría de portafolios de Markowitz es el punto de partida que todos aprenden. Black-Litterman es el modelo que los grandes fondos realmente usan. Esta es la diferencia y cómo aplicarlo para construir una cartera equilibrada en fotónica e infraestructura de IA.

Dos inversores pueden analizar exactamente las mismas cuatro empresas y terminar con carteras completamente distintas.

La diferencia no siempre está en la información que poseen, sino en la forma en que transforman esa información en decisiones de inversión.

Ahí aparece uno de los modelos más utilizados por la gestión institucional: Black-Litterman.

Harry Markowitz recibió el Premio Nobel en 1990 por una idea que transformó las finanzas modernas: la diversificación tiene un valor matemático preciso, y existe una cartera óptima para cada combinación de riesgo y retorno esperado. Durante décadas, esa idea dominó la construcción de portafolios institucionales. El problema es que, en la práctica, el modelo de Markowitz tiene una falla importante. Y fue precisamente esa falla la que llevó a Fischer Black y Robert Litterman a desarrollar una alternativa superior.

El problema de Markowitz

La teoría clásica de Markowitz propone asignar el capital buscando el mejor equilibrio entre riesgo y retorno esperado. El concepto es elegante. La implementación, sin embargo, revela una limitación importante: el modelo es extremadamente sensible a pequeñas variaciones en los retornos esperados.

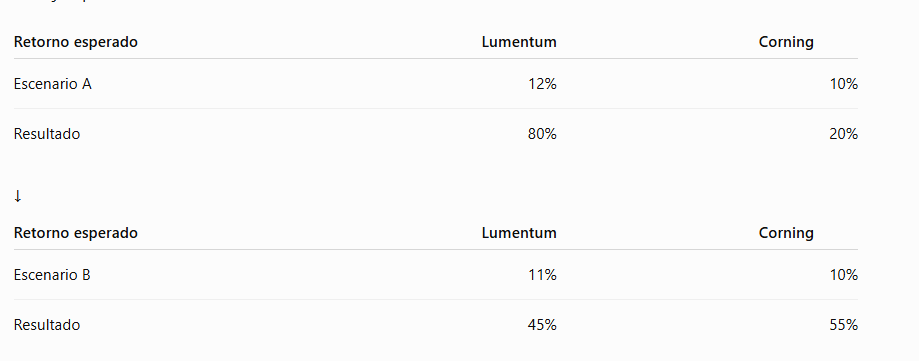

En términos prácticos: si un analista estima que Lumentum tendrá un retorno del 12% y Corning del 10%, el modelo de Markowitz puede recomendar concentrar el 80% del portafolio en Lumentum. Si esa estimación cambia a 11% para Lumentum y 10% para Corning, la composición recomendada puede cambiar radicalmente. Una diferencia de 1 punto porcentual en el input genera un portafolio completamente diferente.

⚠️ El riesgo de la sobreconcentración

En la práctica, Markowitz tiende a generar portafolios altamente concentrados en las posiciones para las que el modelo estima mayor rendimiento, incluso cuando esa diferencia es mínima e incierta. Eso no es diversificación: es una apuesta disfrazada de matemática.

La solución Black-Litterman

Black-Litterman fue desarrollado precisamente para resolver ese problema. La idea central es elegante: en lugar de asumir que las estimaciones del analista son absolutas, el modelo parte de una premisa mucho más humilde.

El mercado ya incorpora una enorme cantidad de información en los precios. Los precios actuales de las acciones de Lumentum, Coherent, Fabrinet y Corning reflejan las expectativas de miles de analistas, fondos institucionales y operadores con acceso a información de primera línea. Ignorar esa información —como hace implícitamente Markowitz— es un error de soberbia analítica.

Black-Litterman propone, en cambio, partir de las expectativas implícitas del mercado y luego ajustarlas únicamente cuando existe evidencia suficiente para justificarlo. La convicción del analista modifica el equilibrio del mercado, pero no lo reemplaza.

Cómo se integra con la estadística bayesiana

Aquí es donde las dos metodologías de esta serie se conectan de manera natural. La estadística bayesiana —presentada en el artículo anterior— nos ayuda a actualizar nuestra convicción sobre cada empresa a medida que aparece nueva información. Black-Litterman toma esa convicción actualizada y la usa para construir una cartera.

Estadística Bayesiana

Responde a la pregunta: ¿Cuánta confianza tengo en la tesis sobre cada empresa?

A medida que llega nueva información —resultados trimestrales, contratos, cambios tecnológicos— la probabilidad asignada a cada tesis se actualiza sistemáticamente.

Black-Litterman

Responde a la pregunta: ¿Cuánto capital asigno a cada empresa, dada mi convicción bayesiana?

Toma las convicciones actualizadas y las combina con las expectativas implícitas del mercado para obtener una asignación equilibrada que evita la sobreconcentración.

Aplicado al universo fotónico

Veamos cómo funciona el razonamiento en la práctica para las cuatro empresas analizadas en esta serie.

Supongamos que, tras el proceso bayesiano, llegamos a la siguiente distribución de convicciones:

- Lumentum: alta convicción en el crecimiento de las interconexiones ópticas para IA; alta incertidumbre en el timing de adopción y la concentración de clientes.

- Coherent: convicción media; negocio más predecible pero menor palanca al crecimiento específico de la IA.

- Fabrinet: convicción alta en el crecimiento del ecosistema; menor dependencia de apostar a un ganador específico.

- Corning: convicción alta en la sostenibilidad del negocio; menor crecimiento relativo pero mayor estabilidad.

Un modelo Markowitz clásico, con estimaciones de retorno similares a las descritas, podría recomendar concentrar el portafolio en Lumentum y Fabrinet, con pesos mínimos en las otras dos. Black-Litterman, en cambio, combina esas convicciones con las expectativas del mercado y genera una asignación más distribuida, que refleja tanto la convicción del analista como la humildad de reconocer que el mercado tiene información que él no tiene.

La filosofía detrás del modelo

El principal aporte de Black-Litterman no consiste en identificar una empresa ganadora. Consiste en evitar decisiones extremas. Una compañía puede presentar excelentes perspectivas de crecimiento y, aun así, no justificar una concentración excesiva del portafolio. Del mismo modo, una empresa más estable puede desempeñar un papel importante reduciendo el riesgo global de la cartera.

🔑 Por qué esto importa especialmente en sectores emergentes

La fotónica tiene un potencial de crecimiento elevado, pero también una incertidumbre alta. En ese contexto, construir una cartera equilibrada suele ser más eficiente que intentar identificar con certeza cuál será la única empresa vencedora del sector. La historia de los sectores emergentes está llena de casos donde la empresa con la mejor tecnología no fue la que más valor generó para sus accionistas.

La conclusión de esta serie

La Inteligencia Artificial no depende únicamente de procesadores más potentes. También necesita una infraestructura capaz de transportar cantidades cada vez mayores de información de forma rápida y eficiente. En ese contexto, la fotónica se posiciona como una de las tecnologías con mayor potencial de crecimiento para los próximos años.

Más allá del análisis de Lumentum, Coherent, Fabrinet y Corning, el aprendizaje central de esta serie es metodológico. La estadística bayesiana nos enseña a actualizar nuestras convicciones cuando aparece nueva evidencia, mientras que Black-Litterman nos ayuda a transformar esas convicciones en decisiones de inversión más equilibradas.

Cuando comenzamos esta serie, el objetivo era entender una tecnología que el mercado todavía observa de manera parcial: la infraestructura óptica detrás de la Inteligencia Artificial.

En el camino descubrimos que analizar una inversión requiere mucho más que identificar una tendencia prometedora. También exige comprender la cadena de valor, distinguir modelos de negocio, evaluar riesgos y, sobre todo, actualizar nuestras conclusiones cuando la evidencia cambia.

La fotónica fue el caso de estudio. La verdadera enseñanza, sin embargo, es más amplia.

Las mejores decisiones de inversión rara vez nacen de intentar adivinar el futuro. Surgen de construir un proceso de análisis riguroso, revisar nuestras hipótesis con humildad intelectual y aceptar que toda tesis debe evolucionar cuando aparecen nuevos datos.

En mercados cada vez más complejos, la ventaja competitiva ya no consiste únicamente en acceder a más información. Consiste en interpretarla mejor.

La Inteligencia Artificial seguirá cambiando. También cambiarán las empresas líderes, las valuaciones y las tecnologías.

Lo que debería permanecer constante es el proceso de análisis.

Porque las mejores inversiones no nacen de tener certezas absolutas. Nacen de formular buenas preguntas, actualizar las respuestas cuando aparece nueva evidencia y construir decisiones coherentes con esa información.

Ese es, en definitiva, el verdadero objetivo de esta serie.

Nicanor Zerbino

Asesor Financiero

- ✓ Artículo 1: La infraestructura invisible de la IA — por qué las GPU ya no son el cuello de botella

- ✓ Artículo 2: Fotónica — la tecnología que pocos inversores están mirando

- ✓ Artículo 3: Las 4 empresas que podrían beneficiarse del boom de la infraestructura de IA

- ✓ Artículo 4: Cómo construir una tesis de inversión usando Estadística Bayesiana

- ✓ Artículo 5: Black-Litterman explicado para inversores

Dejá un comentario