AI Infrastructure Research

Volumen I · Fotónica

Capítulo 4 de 5

Cómo piensan los mejores inversores: aplicar Estadística Bayesiana para analizar acciones

La mayoría de los inversores actualiza su visión sobre una empresa de forma intuitiva. La estadística bayesiana propone hacerlo de manera sistemática. Es un enfoque cada vez más utilizado para incorporar nueva evidencia de forma sistemática en la toma de decisiones, explicada con un ejemplo práctico aplicado a Lumentum.

La mayoría de los inversores responde la pregunta “¿en cuál empresa invertir?” de forma intuitiva. Analiza noticias, resultados financieros, gráficos y finalmente toma una decisión según su experiencia o percepción del mercado. El problema es que ese proceso suele estar influenciado por emociones y sesgos, lo que dificulta mantener un criterio consistente cuando aparece nueva información. La estadística bayesiana propone una alternativa más rigurosa.

La pregunta más útil que puede hacerse un analista

Antes de presentar la metodología, conviene plantear la pregunta correcta. En el mundo de las inversiones, la tentación habitual es intentar predecir el precio futuro de una acción. Esa es, en general, la pregunta equivocada, porque involucra demasiadas variables imposibles de controlar.

El detective

Un detective nunca resuelve un caso con una sola pista.

Cada nueva evidencia cambia su hipótesis.

No descarta todo.

Tampoco mantiene su primera idea.

La ajusta.

Eso es exactamente lo que hace Bayes.

La pregunta bayesiana es distinta y más útil:

🔑 La pregunta correcta

¿Cómo debería evolucionar nuestra tesis de inversión cuando evoluciona la información disponible?

Este cambio de enfoque tiene consecuencias prácticas importantes. En lugar de buscar certeza sobre el futuro, el inversor bayesiano busca actualizar racionalmente su convicción a medida que aparecen datos nuevos: resultados trimestrales, nuevos contratos, cambios regulatorios, innovaciones tecnológicas de los competidores.

Los tres conceptos fundamentales

El Teorema de Bayes opera con tres elementos. En el contexto de inversiones, se traducen así:

01

Prior (Probabilidad inicial)

Es nuestra estimación inicial antes de considerar nueva evidencia. Se construye con el análisis fundamental, el contexto sectorial y la historia de la empresa. No es una corazonada: es una probabilidad explícita basada en información existente.

02

Likelihood (Verosimilitud)

Es la pregunta: ¿cuán probable es observar esta nueva información si nuestra hipótesis inicial es correcta? Si estimamos que una empresa está bien posicionada y luego publica resultados récord, ese dato aumenta la verosimilitud de nuestra tesis. Si falla, la reduce.

03

Posterior (Probabilidad actualizada)

Es la estimación resultante después de incorporar la nueva evidencia. No reemplaza a la anterior: la actualiza. El proceso se repite cada vez que aparece información relevante, convirtiendo la tesis en un sistema dinámico en lugar de una opinión estática.

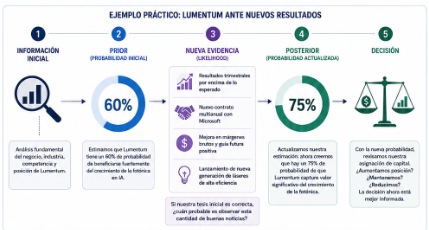

Ejemplo práctico: Lumentum ante nuevos resultados

Veamos cómo funciona con un caso concreto. El siguiente ejemplo es ilustrativo y tiene como objetivo mostrar el proceso, no calcular un número exacto.

Paso 1 — Establecer el Prior

Luego de analizar a Lumentum —modelo de negocio, posición competitiva, exposición a hyperscalers, historial de resultados— estimamos que tiene un 60% de probabilidades de beneficiarse significativamente del crecimiento de la fotónica aplicada a la IA en los próximos dos años. Esa es nuestra probabilidad inicial (Prior).

Paso 2 — Llega nueva evidencia

Tres meses después, la empresa publica resultados mejores a los esperados: crecimiento de ingresos superior al consenso, expansión de márgenes y anuncia un nuevo contrato de suministro con un hyperscaler de primera línea. La probabilidad de observar esos eventos si nuestra tesis inicial era correcta es alta. Si nuestra tesis era incorrecta, habríamos esperado resultados más débiles.

Paso 3 — Actualizar la estimación (Posterior)

Aplicando el razonamiento bayesiano, nuestra estimación podría aumentar —por ejemplo— hasta un 75%. La tesis se fortaleció porque la evidencia nueva es coherente con ella. Si los resultados hubieran sido decepcionantes, la estimación habría caído: quizás a 45%.

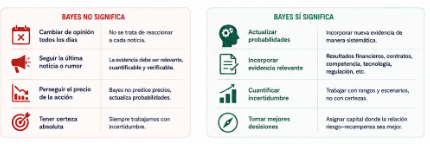

💡 La clave del proceso

El objetivo no es obtener un número exacto. Es comprender el proceso: cada nueva evidencia debe modificar racionalmente nuestra convicción. De esta manera, la tesis de inversión deja de ser una opinión estática que defendemos a ultranza y se convierte en un proceso de actualización continua que mejora con el tiempo.

Por qué esto importa más en sectores emergentes

En sectores maduros, la información disponible es abundante y los cambios de paradigma son lentos. Los modelos de valuación tradicionales funcionan razonablemente bien porque los flujos de caja son predecibles y la competencia está bien definida.

En sectores emergentes como la fotónica aplicada a IA, la situación es diferente: la tecnología evoluciona rápido, los competidores cambian, las tasas de adopción son inciertas y los ciclos de inversión de los hyperscalers pueden acelerarse o frenarse con velocidad. En ese contexto, un marco que obligue al analista a actualizar sus estimaciones de forma sistemática —en lugar de aferrarse a la tesis original— es especialmente valioso.

El enfoque bayesiano no garantiza tener razón. Garantiza algo distinto y más alcanzable: El mejor analista no es quien más acierta. Es quien cambia de opinión antes que el mercado cuando la evidencia cambia.

Del análisis a la cartera

Una vez que hemos actualizado nuestras convicciones sobre Lumentum, Coherent, Fabrinet y Corning mediante este proceso, surge una nueva pregunta: ¿cuánto capital asignar a cada una? Ahí entra el modelo Black-Litterman, que es exactamente lo que aborda el próximo artículo de esta serie.

Nicanor Zerbino

Asesor Financiero

PRÓXIMO EN ESTA SERIE

→ Artículo 5: Black-Litterman explicado para inversores — por qué los fondos institucionales lo prefieren a Markowitz

2 comentarios en "Estadística Bayesiana aplicada a inversiones: guía práctica con ejemplos"