Brasil · EWZ · Ciclos · Junio 2026

Brasil: ¿barato

o trampa de valor?

El ETF EWZ subió más de 400%, cayó más de 70% y lleva casi dos décadas sin superar sus máximos históricos. ¿Oportunidad de largo plazo o trampa de valor?

Mariano Dragani Somos Inversores

01 — Volatilidad estructural

Brasil es mucho más cíclico de lo que Argentina cree

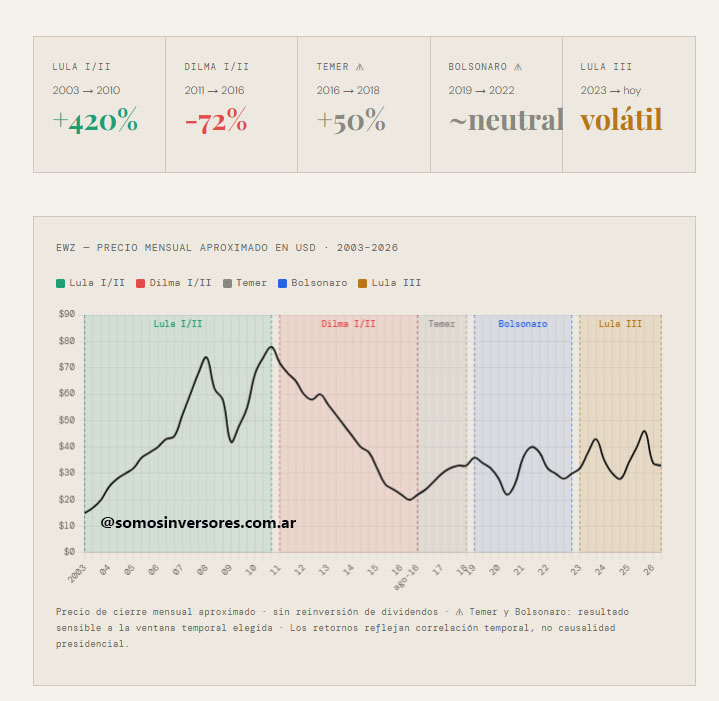

Mirando el gráfico en perspectiva, lo primero que impacta no es ningún presidente en particular. Es la brutalidad de los movimientos. +420% en siete años. Después -72% en cinco. Otro rebote del 50%. Y luego casi una década sin dirección clara.

“Brasil no suele premiar al inversor por comprar y olvidar. Premia al que entiende los ciclos. Es una diferencia enorme respecto al S&P 500.”

El S&P 500 tiene caídas fuertes, pero su tendencia secular de largo plazo es clara. Brasil, en cambio, tiene una volatilidad estructural que refleja su dependencia de factores externos — principalmente el ciclo global de commodities y el apetito de China por materias primas.

02 — El motor real

El verdadero motor fue China, no Brasil

El gran rally de 2003 a 2010 coincidió con un contexto externo extraordinariamente favorable para una economía exportadora de commodities. La demanda china extraordinaria colisionó con la estructura exportadora brasileña en el momento exacto.

Los drivers reales del ciclo 2003–2010

- China en plena industrialización, comprando hierro, soja y petróleo a cualquier precio

- Petróleo por encima de USD 100 durante años

- Vale, Petrobras y los grandes bancos privados como principales vehículos del ciclo

- Real brasileño que se apreció fuerte contra el dólar, magnificando el EWZ

- El consumo interno brasileño fue secundario en el rally

El mejor mercado brasileño de la historia coincidió exactamente con el mejor ciclo de commodities de la historia moderna.

03 — La lección más dura

El peor mercado ocurrió sin un evento equivalente a Lehman o la pandemia

Entre 2011 y 2016, el EWZ cayó 72%. No hubo un colapso sistémico global como Lehman Brothers ni una pandemia. Sí hubo crisis de deuda europea, desaceleración china y colapso del petróleo — pero fueron catalizadores externos que amplificaron problemas domésticos ya existentes. El S&P 500, en ese mismo período, subió más del 80%.

“Los mercados emergentes pueden destruir valor durante años, en silencio, sin que nadie lo cubra en los diarios.”

La destrucción vino de adentro: intervención en Petrobras, controles de precios, déficit fiscal creciente, fin del superciclo de commodities y el escándalo Lava Jato como golpe de gracia. Todo junto, sin crisis externa, produjo una caída que cualquier inversor occidental habría considerado imposible.

Retornos anuales del EWZ durante Dilma

- 2011— -24%

- 2012— +0.4% (año perdido)

- 2013— -17.5%

- 2014— -15.5%

- 2015— -41.7%

La gran lección: comprar cualquier caída no siempre funciona en mercados emergentes. A veces la caída dura más que la paciencia del inversor.

04 — El dato más potente

Brasil lleva casi dos décadas sin romper máximos

El máximo histórico del EWZ fue en 2008. Hubo un segundo intento en 2010. Estamos en 2026, y esa resistencia no fue superada.

S&P 500 desde 2010

- Multiplicó varias veces su valor y marcó máximos históricos recurrentes

- Nuevos máximos históricos recurrentes

- Tendencia secular alcista intacta

- El tiempo premia al inversor pasivo

EWZ desde 2010

- Sin nuevos máximos históricos

- Más del 50% por debajo del pico de 2008

- Alta volatilidad sin tendencia definida

- El tiempo no premió al inversor pasivo

Casi 18 años de lateralidad en términos de máximos. Para un inversor que compró en el pico de 2008 pensando en el largo plazo, Brasil fue efectivamente una trampa de valor de casi dos décadas.

05 — Política vs. mercado

El mercado responde más a valuaciones que a ideologías

Si el mercado reaccionara exclusivamente al color político, el patrón sería mucho más claro. En cambio, lo que se ve es algo más complejo y más interesante.

Lo que realmente mueve al EWZ

- Precio de commodities — hierro, soja, petróleo

- Crecimiento de China y su demanda de materias primas

- Tasas de la Fed y apetito global por riesgo emergente

- Tipo de cambio BRL/USD — amplifica o atenúa el retorno en dólares

- Valuaciones de Vale, Petrobras y los grandes bancos

- Marco fiscal y credibilidad institucional

La confusión popular de “Lula es malo para la bolsa” mezcla dos gestiones completamente distintas: Lula I/II, que coincidió con el mayor rally de la historia del EWZ, y Dilma, que destruyó valor durante cinco años consecutivos. No son lo mismo.

06 — La tesis para 2026

¿Estamos cerca de un 2003 o de otro ciclo perdido?

El dato que deja el análisis abre más preguntas que respuestas. Brasil hoy tiene características que en otros contextos fueron de entrada.

A favor de un nuevo ciclo

- Tasas reales muy altas → recorrido para bajar

- Bolsa barata frente a EE.UU. en múltiplos

- Petrobras y Vale generando caja record

- Valuaciones históricamente bajas

- EWZ más de 50% abajo de máximos históricos

Lo que falta respecto a 2003

- No hay superciclo de China en el horizonte

- BRL débil sin catalizador claro

- Déficit fiscal sin resolución visible

- Incertidumbre institucional sobre el Banco Central

- Crecimiento mediocre sin reformas estructurales

06b — Valuación actual

¿Qué está descontando hoy el mercado?

Más allá de la historia, la pregunta práctica es qué precio tiene Brasil hoy y qué está implícito en ese precio.

El punto de partida en 2026

- EWZ cotiza más de 50% por debajo de sus máximos históricos de 2008

- Brasil negocia a múltiplos significativamente inferiores a los de EE.UU.

- El mercado parece descontar crecimiento moderado con riesgos fiscales persistentes

- Petrobras, Vale y los grandes bancos privados generan caja con balances sólidos

- El BRL débil comprime los retornos en dólares para el inversor extranjero

Para que se materialice un nuevo ciclo alcista de magnitud, probablemente haga falta una combinación de factores que hoy no están todos presentes simultáneamente: mejora fiscal creíble, baja de tasas reales, recuperación del real y algún impulso renovado en commodities. No es imposible, pero tampoco es el escenario base.

“Barato no es suficiente. El mercado puede permanecer barato durante años si el catalizador no aparece.”

La pregunta que deja el gráfico

¿Brasil está acumulando energía para un nuevo ciclo alcista, o lleva 18 años siendo una trampa de valor?

No hay respuesta definitiva. Lo que sí es claro es que quien invierta en Brasil necesita entender que no es el S&P 500. Es un mercado que exige timing, paciencia con el ciclo correcto, y la claridad de que el tiempo por sí solo no alcanza.

La próxima vez que alguien diga que “Brasil sube o baja por el presidente”, mostrá el gráfico. La conversación se vuelve mucho más interesante.

Mariano Dragani

Metodología: precio mensual de cierre del ETF EWZ en USD, sin reinversión de dividendos. Retornos calculados inicio/fin de mandato efectivo. Los datos son aproximados y tienen fines educativos. No constituyen asesoramiento de inversión. Mervalandia · Junio 2026.